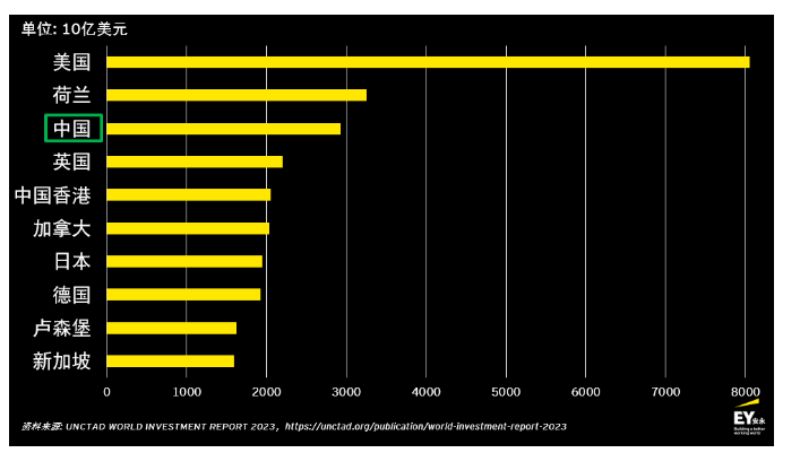

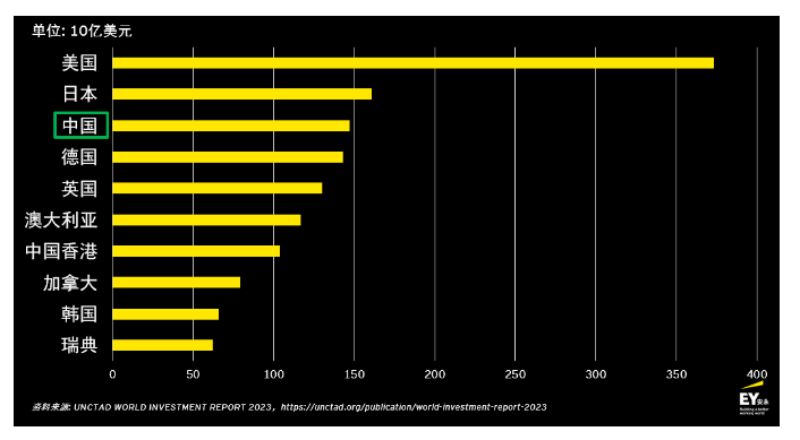

ბოლო წლებში ჩინეთმა განახორციელა რიგი ღონისძიებები, როგორიცაა „ერთი სარტყელი და გზა“ პლატფორმის შექმნა, თავისუფალი სავაჭრო ზონებისა და თავისუფალი სავაჭრო პორტების განვითარება, ასევე ფისკალური და საგადასახადო მხარდაჭერის პოლიტიკის განხორციელება, რათა მხარი დაეჭირა ჩინური საწარმოებისთვის „გლობალურ დონეზე გადასასვლელად“. მრავალი ფაქტორის, როგორიცაა ცვალებადი საერთაშორისო გარემო და გაცვლითი კურსები, გავლენის ქვეშ ჩინეთის პირდაპირი უცხოური ინვესტიციები ბოლო 10 წლის განმავლობაში მნიშვნელოვნად მერყეობდა. ეკონომიკის თანდათანობით აღდგენასთან ერთად, ჩინეთის საზღვარგარეთული ინვესტიციები სტაბილურად გაიზარდა (დიაგრამა 1). 2023 წლის იანვრიდან აგვისტომდე ჩინეთის საზღვარგარეთული პირდაპირი ინვესტიციები 100.37 მილიარდ აშშ დოლარს შეადგენდა, რაც წლიურ ზრდას 5.9%-ით შეადგენს1. გლობალური პერსპექტივიდან, ჩინეთის საზღვარგარეთული პირდაპირი ინვესტიციები მსოფლიოში წამყვან ადგილს იკავებს, ინვესტიციების ნაკადი ზედიზედ 11 წლის განმავლობაში მსოფლიოში წამყვან სამეულში იყო, ხოლო საინვესტიციო აქციები ზედიზედ ექვსი წლის განმავლობაში მსოფლიოში მესამე ადგილზე იყო2. ორივე მესამე ადგილს დაიკავებს 2022 წელს (დიაგრამა 2. დიაგრამა 3).

ჩვენ გვჯერა, რომ ჩინეთის ხელმძღვანელობის ინიციატივა და „ერთი სარტყელი და გზა“-ს ერთობლივი მშენებლობისადმი ერთგულება მნიშვნელოვნად შეუწყობს ხელს ჩინური კომპანიების მიერ საზღვარგარეთ ინვესტიციების განხორციელებას. ჩინეთის მიერ დაფინანსებული საწარმოების საზღვარგარეთ მოგზაურობა შესაძლოა უახლოეს მომავალში ცხელ ტენდენციად იქცეს და საზღვარგარეთ ინვესტიციებთან დაკავშირებული მრავალი შესაბამისობის საკითხი განსაკუთრებულ ყურადღებას მოითხოვს.

ეს სტატია წარმოგიდგენთ ცოტა ხნის წინ გამოქვეყნებულ საზღვრისპირა გადასახადებთან დაკავშირებულ მომსახურების პოლიტიკას, რომელიც კომპანიებს „გლობალურ დონეზე გადასვლაში“ დაეხმარება, აანალიზებს გლობალური მინიმალური გადასახადის გავლენას ჩინურ კომპანიებზე „გლობალურ დონეზე გადასვლაზე“ და მოკლედ აღწერს ჩინეთის მთავრობის მიერ ბოლო დროს გატარებულ პოლიტიკას კერძო საწარმოების „გლობალურ დონეზე გადასვლის“ წასახალისებლად (გზამკვლევი და ა.შ.). ამ სტატიაში გამოთქმული შეხედულებები არ ასახავს რედაქტორისა და გამომცემლის შეხედულებებს.

გამოქვეყნების დრო: 2023 წლის 4 ნოემბერი